私たちフォーサイトグループは

「⽇本企業は、もっとキャプティブ保険を活⽤すべきである」と考えています。

キャプティブとは何か

1

キャプティブとは、親会社やグループのリスクを専属的に引受ける保険⼦会社です。通常海外のキャプティブ法制度が整っている国や地域に設⽴されます。

2

キャプティブを利⽤することにより、再保険市場にアクセスすることができ、元受保険会社のコストや市場動向に左右されることなく割安なコストでリスクを処理することができます。またロスコントロールのインセンティブともなります。

3

キャプティブを持つことで、保険会社のブラックボックスの中で処理されていたリスクが、キャプティブという透明な器に移し変えられることになり、⾒えるようになります。

4

キャプティブを持つ企業がロスコントロールに注⼒すれば、損害の減少につながり、結果的にキャプティブの利益が増加するという効果が出てきます。この意味で、キャプティブを持つことは、企業のリスクマネジメントに対するインセンティブになるという側⾯を持っています。

5

企業がより最適で資本効率の⾼い、企業としてコントロールできるリスクマネジメントを⾏うにあたり、キャプティブ保険会社の機能が極めて有効なケースが多くあります。

6

既に100社以上の⽇本企業(2019年末現在)が、様々な形でキャプティブ保険会社を所有・運営して、⾃らの事業のリスクマネジメントの最適化、資本効率化を実現しています。

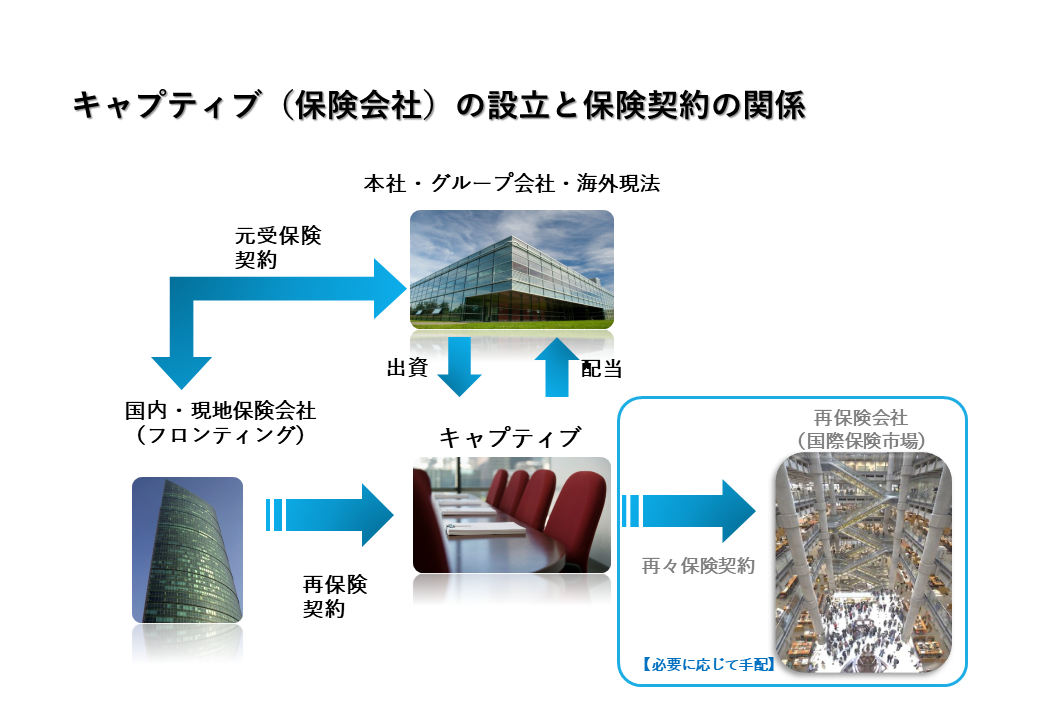

キャプティブ保険会社の設⽴と保険契約の関係

キャプティブ保険会社は、設⽴地において法⼈登記と事業認可の取得を経て設⽴されます。(レンタキャプティブや分離勘定⽅式のセル・キャプティブを除く)

従って、キャプティブは外国⼦会社という位置づけになり、またキャプティブの利益の還元⽅法としては配当が⼀般的です。

企業や法⼈が事業や活動を⾏う国の中での保険契約を「元受保険契約」と呼びます。

キャプティブは、これら元受保険契約を引き受ける保険会社から、再保険の形で保険リスクと保険料を引き受けます。この契約を「再保険契約」と呼びます。

また、キャプティブはリスクの引受能⼒を引き上げる、或いは引き受けたリスクの更なる分散のため、更に再保険を利⽤する事が可能です。これを「再々保険」、「レトロセッション(Retrocession)」と呼びます。

これは国際的な再保険市場との交渉を通じて確保することができます。

再保険キャプティブの事業構造とビジネスフロー

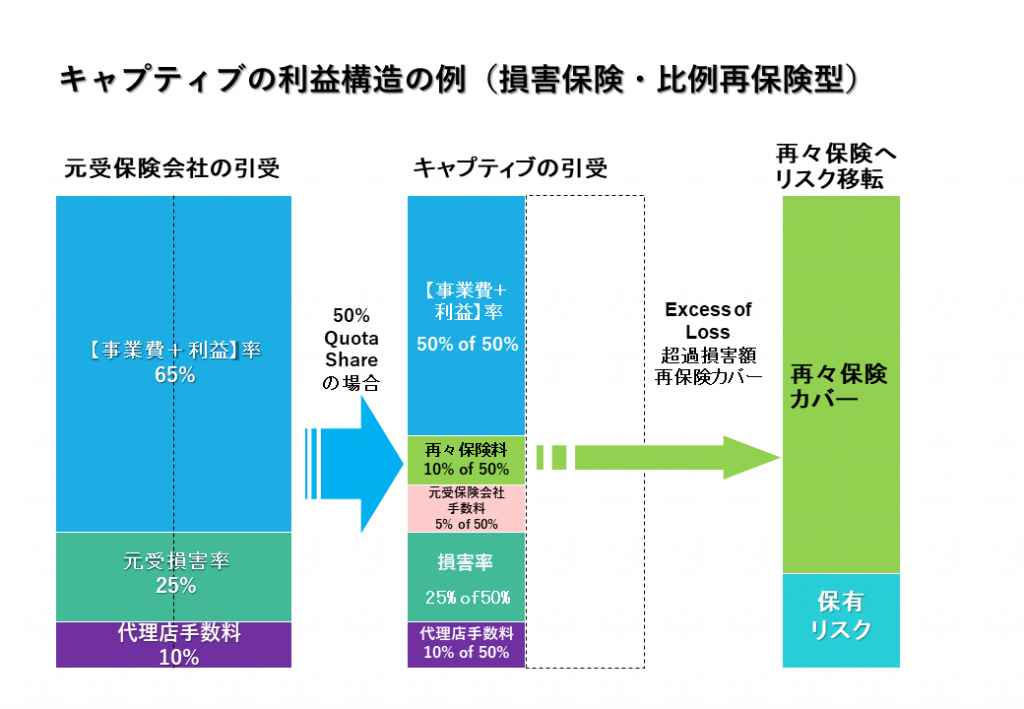

キャプティブの利益構造の例

① このケースは、元受保険の⼀定割合を⽐例再保険でキャプティブに出再する場合です。

② 元受保険会社は保険料の出再割合から、⾃らの事業費を再保険⼿数料として差引いた額をキャプティブに⽀払います。

③ キャプティブは、⾃らの保有を超えるリスクがある場合、再保険市場から超過損害額再保険を買い、再々保険料を再保険会社に⽀払います。

④ 元受保険で損害が⽣じた場合、キャプティブは、元受保険会社に損害額の受再割合分を⽀払います。

⑤ 最終的に、キャプティブが保有するリスクに対して残った保険料がキャプティブの正味利益となります。

⑥ キャプティブの正味利益は、留保・配当・事業拡⼤のための原資等、様々な活⽤⽅法があります。

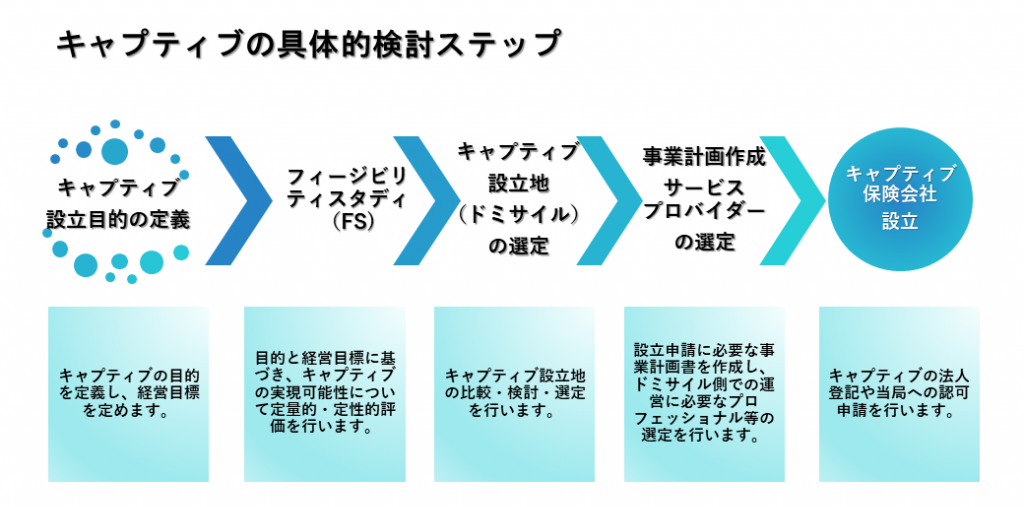

キャプティブの設⽴⼿順

キャプティブは海外のキャプティブ法制度が整っている国や地域に設⽴されます。

⼀般的に左記の図の⼿順に基づいて設⽴・運営を⾏います。

設⽴後は、現地のマネジメント会社やプロフェッショナルサービスを利⽤し、運営を⾏います。

お問い合わせはこちらまで

皆様とお仕事ができるのを楽しみにしております。